Aktualności - sejmik

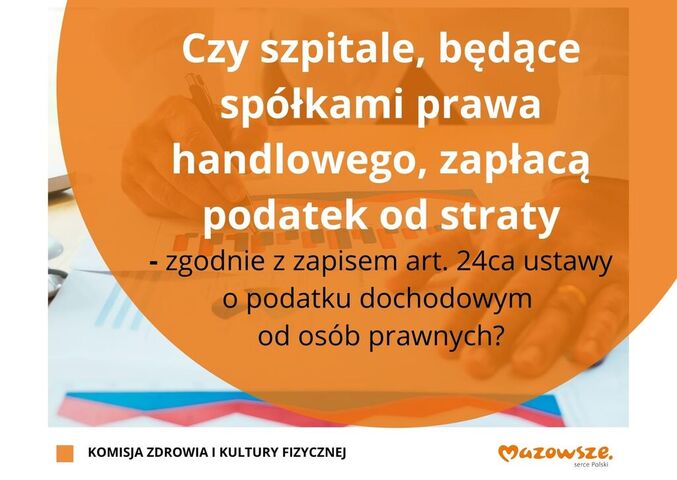

Podatek od straty

Autor: arch. UMWM

Autor: arch. UMWM

Tematem przewodnim sejmikowej Komisji Zdrowia i Kultury Fizycznej były konsekwencje art. 24 ca ustawy o podatku dochodowym od osób prawnych dla szpitali będących spółkami prawa handlowego.

Nowa regulacja podatkowa zakłada opodatkowanie spółek, które poniosły stratę ze źródła przychodów innych niż z zysków kapitałowych albo osiągnęły udział dochodów ze źródła przychodów innych niż z zysków kapitałowych (zgodnie z art. 7 ust. 1), w przychodach innych niż z zysków kapitałowych w wysokości nie większej niż 1%.

Jak interpretować ten przepis?

Podstawowym pytaniem, jakie postawił przewodniczący komisji Krzysztof Strzałkowski (KO) było, czy zapisy tej ustawy mogą dotyczyć szpitali będących spółkami prawa handlowego? Okazuje się, że odpowiedź na nie nastręcza wiele problemów interpretacyjnych.

Samorząd Mazowsza posiada udziały w sześciu spółkach szpitalnych. W 2020 r. na pokrycie ich strat sejmik przeznaczył ponad 60 mln zł. Wynikają one przede wszystkim z niedoszacowania wyceny procedur medycznych. Nowelizacja wspomnianej ustawy może spowodować, że podmioty te będą zobowiązane dodatkowo do zapłaty podatku od tej straty. W przypadku Mazowieckiego Szpitala Specjalistycznego w Radomiu kwota ta może osiągnąć nawet 1 mln zł, a Mazowieckiego Centrum Neuropsychiatrii – ponad 100 tys. zł.

Artykuł znowelizowanej ustawy jest zły – jak wyjaśnił radca prawny Marcin Wielgolaski – na dwóch poziomach. Jednym z nich jest sam techniczny sposób jego sformułowania, który budzi wątpliwości.

– Istotą tego przepisu było to, żeby nie dochodziło do transferów środków poza granice kraju. Miał on na celu uniknięcie czy ograniczenie możliwości wyprowadzania dochodów przez spółki, które funkcjonują w kraju do spółek sióstr czy spółek matczynych za granicę – zaznaczył radca prawny.

Nie ma to w ogóle odniesienia do szpitalnych spółek publicznych.

– Te spółki zostały zdekomercjalizowane w 2016 r. Tam nie można nawet wypłacać dywidendy. Funkcyjnie, celowościowo ten przepis w ogóle nie powinien mieć zastosowania – podkreślił radca prawny.

Artykuł 24 ca mówi także o wykluczeniach przepisu, który dotyczy cen regulowanych, ustalanych na podstawie aktu normatywnego.

– Może to odnosić się ewentualnie do rozporządzenia w sprawie sposobów ustalania ryczałtu (…), ale na pewno nie dotyczy wszystkich przychodów z NFZ – podkreślił radca.

Jakie stanowisko przyjmie Ministerstwo Finansów?

Sprawę może rozstrzygnąć odpłatna indywidualna interpretacja podatkowa właściwego dyrektora Izby Krajowej Administracji Skarbowej. Na razie dyrektor Departamentu Nadzoru Właścicielskiego i Inwestycji UMWM Monika Sokulska zapowiedziała wystąpienie do Ministerstwa Finansów z zapytaniem, czy podmioty lecznicze działające w formie spółek prawa handlowego będą objęte minimalnym podatkiem dochodowym, o którym mowa w artykule 24 ca ustawy o podatku dochodowym od osób prawnych. Decyzję w tej sprawie podejmie Zarząd Województwa Mazowieckiego.

Przewodniczący komisji Krzysztof Strzałkowski zaproponował przygotowanie stanowiska sejmiku dotyczące tej kwestii, które skierowane byłoby do ministra finansów oraz ministra zdrowia.